Trualt Bioenergy Share Review: Fundamentals, Chart & Investment Potential 2025

भारत के सबसे बड़े इथेनॉल उत्पादक Trualt Bioenergy Limited का ₹839.28 करोड़ का IPO निवेशकों के लिए एक महत्वपूर्ण अवसर प्रस्तुत करता है। यह IPO भारत के स्वच्छ ऊर्जा क्षेत्र में निवेश का मौका देता है, लेकिन क्या यह वास्तव में निवेश योग्य है? आइए इसका गहरा विश्लेषण करते हैं.

Trualt Bioenergy: कंपनी का व्यावसायिक मॉडल और बाजार स्थिति

मुख्य व्यावसायिक गतिविधियां: Trualt Bioenergy एक एकीकृत जैव-ईंधन कंपनी है जो मुख्यतः इथेनॉल उत्पादन में संलग्न है। कंपनी के पास भारत में सबसे बड़ी इथेनॉल उत्पादन क्षमता 2,000 KLPD (kilo litres per day) है और इथेनॉल उत्पादन में 3.6% बाजार हिस्सेदारी है. कंपनी कर्नाटक में पांच डिस्टिलरी यूनिटों का संचालन करती है और मुख्यतः Oil Marketing Companies (OMCs) जैसे HPCL और Nayara Energy को अपने उत्पाद की आपूर्ति करती है.

उत्पाद विविधीकरण: कंपनी केवल इथेनॉल तक सीमित नहीं है। इसके उत्पादों में शामिल हैं – Extra Neutral Alcohol (ENA), Compressed Biogas (CBG), Liquid CO₂, Dry Ice, और Fermented Organic Manure (FOM). भविष्य में कंपनी Sustainable Aviation Fuel (SAF), 2G Ethanol और Green Hydrogen के क्षेत्र में भी प्रवेश करने की योजना बना रही है.

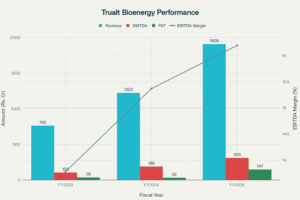

Trualt Bioenergy का शानदार वित्तीय प्रदर्शन – तीन साल में राजस्व और मुनाफे में भारी वृद्धि

वित्तीय प्रदर्शन विश्लेषण

असाधारण वृद्धि दर: Trualt Bioenergy का वित्तीय प्रदर्शन पिछले तीन वर्षों में उत्कृष्ट रहा है। FY2025 में कंपनी का कुल राजस्व ₹1,968.53 करोड़ था, जो FY2024 के ₹1,280.19 करोड़ से 54% अधिक है. सबसे प्रभावशाली बात यह है कि कंपनी का शुद्ध लाभ (PAT) FY2025 में 361% बढ़कर ₹146.64 करोड़ हो गया, जो FY2024 के ₹31.81 करोड़ से काफी अधिक है.

मार्जिन में सुधार: EBITDA मार्जिन भी लगातार सुधर रहा है – FY2023 में 13.78% से बढ़कर FY2025 में 16.20% हो गया है. PAT मार्जिन में भी उल्लेखनीय सुधार हुआ है, जो FY2024 के 2.60% से बढ़कर FY2025 में 7.69% हो गया.

वित्तीय स्वास्थ्य: Trualt Bioenergy की कुल संपत्ति FY2025 में ₹3,029.73 करोड़ है और कुल उधारी ₹1,549.68 करोड़ है। Debt-to-Equity अनुपात में सुधार हुआ है, जो FY2024 के 6.37 से घटकर FY2025 में 2.02 हो गया है. Return on Equity (ROE) 28.3% का प्रभावशाली आंकड़ा दिखाता है.

उद्योग दृष्टिकोण और नीतिगत समर्थन

सरकारी नीति समर्थन: भारत सरकार ने 2025-26 तक पेट्रोल में 20% इथेनॉल मिश्रण (E20) का लक्ष्य निर्धारित किया है, जो मूल 2030 के लक्ष्य से पांच साल पहले है. यह महत्वाकांक्षी लक्ष्य इथेनॉल उत्पादकों के लिए एक सुनिश्चित मांग सुनिश्चित करता है। भारत ने पहले ही मार्च 2025 में E20 का लक्ष्य हासिल कर लिया है.

बाजार का आकार और वृद्धि: भारतीय इथेनॉल बाजार का मूल्य 2025 में US$ 3.28 बिलियन होने का अनुमान है और 2032 तक यह 16.1% के CAGR से बढ़कर US$ 9.31 बिलियन तक पहुंचने की उम्मीद है. यह तीव्र वृद्धि दर इथेनॉल उत्पादकों के लिए विशाल अवसर प्रस्तुत करती है.

नीतिगत लाभ: Ethanol Blended Petrol (EBP) कार्यक्रम के तहत, ESY 2014-15 से अब तक किसानों को ₹1.21 लाख करोड़ का भुगतान हुआ है, ₹1.40 लाख करोड़ की विदेशी मुद्रा की बचत हुई है, और 717 लाख मीट्रिक टन CO₂ उत्सर्जन में कमी आई है.

प्रतिस्पर्धी स्थिति और तुलना

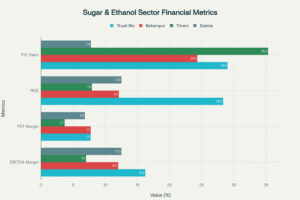

Peer Comparison: Trualt Bioenergy बनाम Established Sugar Companies – ROE में बेहतर प्रदर्शन

बाजार नेतृत्व: Trualt Bioenergy अपनी 2,000 KLPD की स्थापित क्षमता के साथ भारत का सबसे बड़ा इथेनॉल उत्पादक है। कंपनी की ROE 28.3% है जो प्रतिस्पर्धियों से काफी बेहतर है – Balrampur Chini Mills की 12.1% और Triveni Engineering की 7.9% से.

वित्तीय मेट्रिक्स तुलना: EBITDA मार्जिन 16.2% के साथ Trualt प्रतिस्पर्धियों से आगे है। Balrampur Chini Mills का 12%, Triveni Engineering का 7% और Dalmia Bharat Sugar का 12.5% EBITDA मार्जिन है.

रणनीतिक साझेदारियां और भविष्य की योजनाएं

महत्वपूर्ण साझेदारियां: Trualt Bioenergy ने कई रणनीतिक साझेदारियां की हैं। GAIL के साथ CBG के लिए joint venture, जापानी कंपनियों Sumitomo और जापानी गैस कंपनी के साथ MoU, और Praj Industries के साथ तकनीकी सहयोग.

विस्तार योजनाएं: Trualt Bioenergy अपनी TBL Unit 4 में multi-feedstock operations स्थापित करने के लिए IPO से मिले फंड का उपयोग करेगी, जिससे अनाज जैसे मक्का और चावल का भी उपयोग इथेनॉल उत्पादन के लिए किया जा सकेगा. यह dual-feed capability कंपनी को कच्चे माल की उपलब्धता में लचीलापन प्रदान करेगी.

OMC स्टेटस: Trualt Bioenergy को हाल ही में Oil Marketing Company (OMC) का दर्जा मिला है, जिससे यह सीधे पेट्रोल, डीजल, इथेनॉल और Bio-CNG का विक्रय कर सकती है. कंपनी कर्नाटक और महाराष्ट्र में 100 से अधिक fuel stations स्थापित करने की योजना बना रही है.

जोखिम विश्लेषण

प्रमुख जोखिम कारक:

- कच्चे माल की निर्भरता: कंपनी गन्ने के गुड़ (molasses) पर निर्भर है, जो मौसमी उत्पाद है और जिसकी कीमतों में उतार-चढ़ाव होता रहता है.

- नीतिगत जोखिम: सरकारी नीतियों में बदलाव, इथेनॉल ब्लेंडिंग मंडेट में परिवर्तन या एक्साइज ड्यूटी में वृद्धि कंपनी को प्रभावित कर सकती है.

- उच्च कर्ज: कंपनी का Debt-to-Equity अनुपात 2.02 है, जो सुधरा है लेकिन अभी भी चिंता का विषय है. कंपनी की कुल उधारी ₹1,549.68 करोड़ है.

- कार्यशील पूंजी की समस्या: कंपनी के operations working capital intensive हैं, जिससे 196 दिन का Gross Current Asset cycle है.

- प्रतिस्पर्धा: बड़ी चीनी कंपनियां भी इथेनॉल के क्षेत्र में प्रवेश कर रही हैं, जिससे प्रतिस्पर्धा बढ़ सकती है.

पर्यावरणीय चुनौतियां: इथेनॉल उत्पादन के लिए बड़ी मात्रा में पानी की आवश्यकता होती है और अपशिष्ट प्रबंधन एक महत्वपूर्ण मुद्दा है. कंपनी ने Zero Liquid Discharge (ZLD) सुविधाएं स्थापित की हैं.

IPO मूल्यांकन और निवेश दृष्टिकोण

IPO विवरण: Trualt Bioenergy का IPO ₹472-496 प्रति शेयर की प्राइस बैंड में है, जिसमें ₹750 करोड़ का फ्रेश इश्यू और ₹89.28 करोड़ का OFS शामिल है. न्यूनतम निवेश ₹14,880 है (30 शेयर).

वैल्यूएशन मेट्रिक्स: IPO के ऊपरी प्राइस बैंड पर कंपनी का P/E अनुपात 29 गुना है, जो peers के मुकाबले premium पर है। Balrampur Chini Mills का P/E 24.3x है जबकि Dalmia Bharat Sugar का केवल 7.75x है. हालांकि, कंपनी का मजबूत ROE 28.3% इस premium को justify करता है.

Grey Market Premium (GMP): IPO को grey market में ₹80 का premium मिल रहा है, जो 16.1% के listing gains का संकेत देता है. Expected listing price ₹576 प्रति शेयर है.

Subscription Status: IPO का subscription response mixed रहा है। Day 2 तक कुल subscription 0.65x था, जिसमें QIB category में 86% subscription था.

निवेश सिफारिश

लॉन्ग टर्म निवेशकों के लिए सकारात्मक:

- मजबूत फंडामेंटल्स: कंपनी का वित्तीय प्रदर्शन उत्कृष्ट है – 54% revenue growth और 361% PAT growth.

- सरकारी नीति समर्थन: E20 blending mandate से assured demand मिलेगी.

- Market Leadership: India’s largest ethanol producer होने का फायदा.

- Future Growth Avenues: CBG, SAF, 2G ethanol में expansion opportunities.

चिंता के विषय:

- Premium Valuation: 29x P/E ratio अन्य sugar companies के मुकाबले expensive है.

- High Debt Levels: D/E ratio 2.02 concern का विषय है.

- Regulatory Dependency: सरकारी policies पर अत्यधिक निर्भरता.

अंतिम निष्कर्ष और सुझाव

निवेश करें या न करें: Trualt Bioenergy IPO long-term निवेशकों के लिए एक आकर्षक अवसर है, लेकिन कुछ सावधानियों के साथ। कंपनी का मजबूत बिजनेस मॉडल, सरकारी नीति समर्थन और भविष्य की growth opportunities इसे एक compelling investment बनाते हैं.

सुझाव:

- Conservative Investors: 30-40% allocation के साथ apply करें

- Aggressive Investors: Full allocation के साथ apply कर सकते हैं

- Short-term Traders: 16% GMP decent listing gains का संकेत देता है

Risk-Return Analysis: High growth potential के साथ moderate-to-high risk है। जो निवेशक renewable energy sector में long-term exposure चाहते हैं, उनके लिए यह एक अच्छा विकल्प हो सकता है.

अंतिम सलाह: अपनी risk appetite और investment horizon के अनुसार निर्णय लें। कंपनी के strong fundamentals और industry tailwinds को देखते हुए, यह IPO निवेश के योग्य लगता है, लेकिन diversified portfolio approach अपनाएं और केवल surplus funds से ही निवेश करें.

Disclaimer: यह analysis educational purpose के लिए है। Investment decisions से पहले professional financial advice लें और अपनी risk appetite consider करें।

आपने कभी Trualt Bioenergy stocks में invest किया है? आपका experience कैसा रहा?

इस post को उन दोस्तों के साथ share करें जो investing में interested हैं। इस post को अपने WhatsApp groups में share करें और अपने friends की financial literacy बढ़ाने में help करें!”

- Comment section में अपना investment experience share करें – आपकी story दूसरों की help कर सकती है!”

- “आपके कोई questions हैं? Comment में पूछें, मैं personally reply करूंगा।”

Also Read :

ONGC का भविष्य: 2025 में ग्रोथ, चैलेंज और अपॉर्च्युनिटी का एनालिसिस

Easy My Trip शेयर की पूरी जानकारी 2025 | Travel Stock Guide

HCL Infosystems शेयर में निवेश करना चाहिए या नहीं 2025 ||