Is Swiggy Share a Good Buy? Detailed Stock Market Outlook 2025 ||

Swiggy Limited भारत की अग्रणी फूड डिलीवरी कंपनी है, जो नवंबर 2024 में सफलतापूर्वक स्टॉक एक्सचेंज में लिस्ट हुई। वर्तमान में ₹427.90 के भाव पर ट्रेड हो रही यह कंपनी तेज़ी से बढ़ते डिजिटल कॉमर्स सेक्टर में महत्वपूर्ण भूमिका निभा रही है। हालांकि कंपनी की आय में लगातार वृद्धि हो रही है, लेकिन घाटे में भी इज़ाफा देखा गया है, जो निवेशकों के लिए एक मिश्रित तस्वीर प्रस्तुत करता है।

Swiggy: कंपनी की व्यावसायिक पृष्ठभूमि और विकास यात्रा

स्थापना और प्रारंभिक विकास

Swiggy की स्थापना 2014 में श्रीहर्ष माजेटी, नंदन रेड्डी और राहुल जयमिनी द्वारा की गई थी। कंपनी ने भारतीय फूड डिलीवरी बाज़ार में क्रांति ला दी है और अपने इनोवेटिव बिज़नेस मॉडल के साथ उपभोक्ताओं की सुविधा को प्राथमिकता दी है। पिछले दशक में, Swiggy ने न केवल फूड डिलीवरी सेक्टर में अपना दबदबा बनाया है, बल्कि ग्रॉसरी डिलीवरी (Instamart), रेस्टोरेंट रिज़र्वेशन (Dineout), और लॉजिस्टिक्स सेवाओं में भी विस्तार किया है।

IPO और शेयर बाज़ार में प्रवेश नवंबर 2024 में Swiggy का ₹11,327 करोड़ का IPO लॉन्च हुआ, जिसमें ₹4,499 करोड़ फ्रेश इश्यू और ₹6,828 करोड़ का ऑफर फॉर सेल शामिल था। IPO की प्राइस बैंड ₹371-390 थी और यह 3.59 गुना सब्स्क्राइब हुआ। शेयर ₹420 पर लिस्ट हुए, जो इश्यू प्राइस से 7.69% का प्रीमियम था। वर्तमान में कंपनी NSE पर ‘SWIGGY’ टिकर से ट्रेड करती है।

The Bombay Stock Exchange (BSE) and National Stock Exchange (NSE) buildings, primary venues for trading shares in India.

वित्तीय प्रदर्शन और मुख्य मेट्रिक्स

तिमाही परिणाम और राजस्व वृद्धि

Swiggy के Q1 FY26 के परिणाम मिश्रित संकेत देते हैं। कंपनी की आय में 54% की मजबूत वार्षिक वृद्धि देखी गई, जो ₹4,961 करोड़ तक पहुंची। हालांकि, नेट लॉस भी बढ़कर ₹1,197 करोड़ हो गया, जो पिछले साल की समान अवधि में ₹611 करोड़ था। यह लगभग दोगुनी वृद्धि चिंता का विषय है।

कंपनी के कुल खर्च ₹6,244 करोड़ तक पहुंच गए, जो मुख्यतः डिलीवरी कॉस्ट, मार्केटिंग खर्च, और क्विक कॉमर्स सेगमेंट में तेज़ विस्तार के कारण बढ़े हैं। डिलीवरी से संबंधित खर्च अकेले ₹1,313 करोड़ तक पहुंचे, जबकि विज्ञापन और प्रमोशन पर ₹1,036 करोड़ खर्च किए गए।

वर्तमान शेयर मूल्य और बाज़ार पूंजीकरण

22 अगस्त 2025 तक Swiggy का शेयर मूल्य ₹427.90 है, जो पिछले दिन के मुकाबले -1.80% की गिरावट दर्शाता है। कंपनी का मार्केट कैपिटलाइज़ेशन ₹98,461 करोड़ है, जो इसे लार्ज कैप कंपनी की श्रेणी में रखता है। शेयर का 52-सप्ताह उच्च ₹617.30 (दिसंबर 2024) और निम्न ₹297 (मई 2025) है।

व्यावसायिक सेगमेंट्स और राजस्व धाराएं

फूड डिलीवरी बिज़नेस

फूड डिलीवरी Swiggy का मुख्य और सबसे लाभकारी बिज़नेस सेगमेंट है। Q1 FY26 में इस सेगमेंट की आय ₹1,799 करोड़ थी और यह ₹202 करोड़ का सेगमेंट प्रॉफिट जेनरेट किया। कंपनी का फूड डिलीवरी GOV (Gross Order Value) 17.6% YoY की दर से बढ़कर ₹7,347 करोड़ तक पहुंचा। Swiggy की Bolt सेवा, जो तेज़ डिलीवरी प्रदान करती है, अब कुल फूड डिलीवरी ऑर्डर का 12% हिस्सा है।

क्विक कॉमर्स (Instamart)

Swiggy Instamart ने तेज़ विकास दिखाया है, लेकिन यह अभी भी घाटे में चल रहा है। Q1 FY26 में Instamart की आय ₹806 करोड़ थी, लेकिन इसका सेगमेंट लॉस ₹797 करोड़ तक पहुंच गया। GOV में 101% YoY की वृद्धि हुई, जो ₹4,670 करोड़ तक पहुंची। कंपनी ने 316 नए डार्क स्टोर जोड़े, जिससे कुल सक्रिय डार्क स्टोर क्षेत्र 4 मिलियन स्क्वायर फीट तक पहुंच गया।

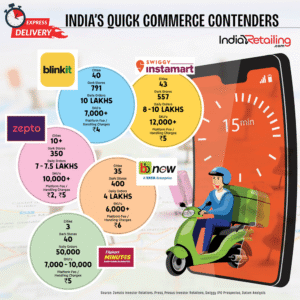

Swiggy Instamart operates in 43 cities with 557 dark stores, handling 8 to 10 lakh daily orders with over 12,000 SKUs and a ₹5 platform fee, highlighting its major role in India’s quick commerce sector.

अन्य बिज़नेस सेगमेंट्स

सप्लाई चेन और डिस्ट्रिब्यूशन: यह सेगमेंट ₹2,259 करोड़ की आय के साथ सबसे बड़ा राजस्व जेनरेटर है, लेकिन ₹47 करोड़ का नुकसान भी हुआ है।

आउट ऑफ होम कंजम्पशन: यह सेगमेंट Q4 FY25 में लाभकारी हो गया और EBITDA ₹50 मिलियन दर्ज किया।

बाज़ार में स्थिति और प्रतिस्पर्धा

Zomato से मुकाबला

भारतीय फूड डिलीवरी मार्केट में Zomato और Swiggy के बीच कड़ी प्रतिस्पर्धा है। वर्तमान में Zomato का मार्केट शेयर 58% है जबकि Swiggy का 42% है। हालांकि, Swiggy का टेक रेट (25.4%) Zomato (24.3%) से बेहतर है। क्विक कॉमर्स सेगमेंट में Blinkit (46% शेयर) Swiggy Instamart (25% शेयर) से आगे है।

तकनीकी नवाचार और सेवा विस्तार

Swiggy ने अपनी सेवाओं में लगातार नवाचार किया है। कंपनी की Bolt सेवा 500 शहरों में उपलब्ध है और 45,000+ रेस्टोरेंट्स के साथ पार्टनरशिप है। नए ऐप्स जैसे Snacc और Pyng के लॉन्च से नए उपभोक्ता सेगमेंट्स और बाज़ारों में प्रवेश की रणनीति दिख रही है।

निवेश दृष्टिकोण और जोखिम कारक

सकारात्मक पहलू

मजबूत राजस्व वृद्धि: लगातार 5 तिमाहियों में राजस्व वृद्धि देखी गई है। उपभोक्ता आधार विस्तार: मासिक सक्रिय उपयोगकर्ता 35% बढ़कर 21.6 मिलियन हो गए हैं। डायवर्सिफाइड बिज़नेस मॉडल: फूड डिलीवरी से आगे बढ़कर क्विक कॉमर्स और अन्य सेवाओं में विस्तार। तकनीकी नेतृत्व: AI और डेटा एनालिटिक्स का उपयोग करके ऑपरेशनल एफिशिएंसी में सुधार।

जोखिम कारक और चुनौतियां

बढ़ते नुकसान: Q1 FY26 में नेट लॉस लगभग दोगुना हो गया। उच्च ऑपरेटिंग कॉस्ट: डिलीवरी, मार्केटिंग, और विस्तार की लागत तेज़ी से बढ़ रही है। तीव्र प्रतिस्पर्धा: Zomato से मार्केट शेयर की लड़ाई और नए प्लेयर्स का प्रवेश। लाभप्रदता की चुनौती: अभी तक समग्र लाभप्रदता हासिल नहीं कर पाई है।

भविष्य की रणनीति और विकास योजनाएं

विस्तार रणनीति

Swiggy की भविष्य की योजनाओं में डार्क स्टोर नेटवर्क का विस्तार प्रमुख है। कंपनी FY26 तक 1,000+ स्टोर का लक्ष्य रख रही है। क्विक कॉमर्स में Megapods और Maxxsaver जैसी नई पहल शुरू की गई हैं। नई कैटेगरीज़ जैसे फार्मा डिलीवरी भी जोड़ी जा रही हैं।

लाभप्रदता की दिशा

एनालिस्ट्स का मानना है कि Swiggy का फूड डिलीवरी बिज़नेस FY25 में EBITDA ब्रेकइवन हासिल कर सकता है। कंपनी का मध्यम अवधि का लक्ष्य फूड डिलीवरी में 5% EBITDA मार्जिन हासिल करना है। क्विक कॉमर्स सेगमेंट में Q3 FY26 तक कंट्रिब्यूशन मार्जिन ब्रेकइवन का गाइडेंस दिया गया है।

एनालिस्ट रेटिंग्स और लक्ष्य मूल्य

DAM Capital ने Swiggy पर कवरेज शुरू की है और ₹515 का टारगेट प्राइस दिया है। बेकरेज ने FY25-28 के लिए 28% रेवेन्यू CAGR का प्रोजेक्शन दिया है और FY28 तक adjusted EBITDA प्रॉफिटेबिलिटी की उम्मीद है। 23 एनालिस्ट्स में से 70% ने ‘बाय’ रेटिंग दी है।

कुछ ब्रोकेरेज हाउसेज ने सावधानी भी बरती है। Macquarie ने ‘अंडरपरफॉर्म’ रेटिंग दी है क्योंकि क्विक कॉमर्स में बढ़ती प्रतिस्पर्धा और मार्जिन प्रेशर की वजह से।

तकनीकी विश्लेषण और शेयर मूल्य ट्रेंड

तकनीकी संकेतकों के अनुसार, Swiggy का शेयर मिश्रित सिग्नल दे रहा है। मूविंग एवरेज ‘स्ट्रॉन्ग बाय’ दिखा रहे हैं लेकिन ऑसिलेटर्स न्यूट्रल हैं। शॉर्ट टर्म ट्रेंड न्यूट्रल है जबकि मिड टर्म बुलिश और लॉन्ग टर्म बेयरिश है। RSI 44-49 के बीच है जो न्यूट्रल रेंज में है।

शेयर ने IPO के बाद से महत्वपूर्ण वोलैटिलिटी दिखाई है। ₹617 के हाई से ₹297 के लो तक की यात्रा निवेशकों के लिए चुनौतीपूर्ण रही है। वर्तमान में शेयर अपने 52-सप्ताह के रेंज के मिडिल में ट्रेड कर रहा है।

निष्कर्ष और निवेश सुझाव

Swiggy एक तेज़ी से बढ़ती कंपनी है जो भारत के डिजिटल इकॉनमी सेक्टर में महत्वपूर्ण स्थान रखती है। कंपनी की मजबूत राजस्व वृद्धि और बाज़ार में अग्रणी स्थिति सकारात्मक पहलू हैं। हालांकि, बढ़ते नुकसान और लाभप्रदता की चुनौती चिंता के विषय हैं।

लॉन्ग टर्म निवेशकों के लिए यह एक दिलचस्प अवसर हो सकता है, खासकर भारत के ग्रोइंग डिजिटल कॉमर्स मार्केट को देखते हुए। कंपनी का डायवर्सिफाइड बिज़नेस मॉडल और इनोवेशन फोकस भविष्य की ग्रोथ के लिए अच्छे संकेत हैं।

रिस्क एवर्स निवेशकों को सावधानी बरतनी चाहिए क्योंकि कंपनी अभी भी प्रॉफिटेबिलिटी हासिल करने की कोशिश में है। मार्केट वोलैटिलिटी और सेक्टर की अनिश्चितताएं अतिरिक्त जोखिम हैं। निवेश निर्णय लेने से पहले अपनी रिस्क टॉलरेंस, इन्वेस्टमेंट हॉराइज़न, और पोर्टफोलियो डायवर्सिफिकेशन को ध्यान में रखना आवश्यक है। Swiggy का भविष्य भारतीय कॉन्जूमर मार्केट के विकास और कंपनी की लाभप्रदता हासिल करने की क्षमता पर निर्भर करता है।

Disclaimer: यह analysis educational purpose के लिए है। Investment decisions से पहले professional financial advice लें और अपनी risk appetite consider करें।

आपने कभी stocks में invest किया है? आपका experience कैसा रहा?

इस post को उन दोस्तों के साथ share करें जो investing में interested हैं। इस post को अपने WhatsApp groups में share करें और अपने friends की financial literacy बढ़ाने में help करें!”

- Comment section में अपना investment experience share करें – आपकी story दूसरों की help कर सकती है!”

- “आपके कोई questions हैं? Comment में पूछें, मैं personally reply करूंगा।”

- Also Read :

- NTPC Green Energy में निवेश करें या नहीं? क्या यह अगला मल्टीबैगर है?2025

- ONGC का भविष्य: 2025 में ग्रोथ, चैलेंज और अपॉर्च्युनिटी का एनालिसिस

- Easy My Trip शेयर की पूरी जानकारी 2025 | Travel Stock Guide

- HCL Infosystems शेयर में निवेश करना चाहिए या नहीं 2025 ||