ONGC का भविष्य: 2025 में ग्रोथ, चैलेंज और अपॉर्च्युनिटी का एनालिसिस

Oil & Natural Gas Corporation Ltd. (ONGC) भारत की सबसे बड़ी सरकारी तेल और गैस कंपनी है, जो भारत के 70% घरेलू कच्चे तेल उत्पादन और 84% प्राकृतिक गैस उत्पादन के लिए जिम्मेदार है। 1956 में स्थापित यह कंपनी न केवल पारंपरिक ऊर्जा क्षेत्र में अग्रणी है, बल्कि नवीकरणीय ऊर्जा और डिजिटल रूपांतरण में भी महत्वपूर्ण निवेश कर रही है। कंपनी का वर्तमान मार्केट कैप ₹2,95,499 करोड़ है और यह भारत की 6वीं सबसे बड़ी कंपनी है।

ONGC की भविष्य की विस्तार योजनाएं (2025-2030)

हरित ऊर्जा रूपांतरण: ₹2 लाख करोड़ का निवेश

ONGC ने 2038 तक नेट-जीरो उत्सर्जन हासिल करने के लिए ₹2 लाख करोड़ का महत्वाकांक्षी निवेश प्लान घोषित किया है। यह निवेश तीन चरणों में विभाजित है:

2030 तक (₹97,000 करोड़): 5 GW नवीकरणीय ऊर्जा क्षमता, हरित हाइड्रोजन (180 kt/वर्ष), ग्रीन अमोनिया (1 Mt), 25 बायोगैस सुविधाएं, और 500 MW ऑफशोर विंड प्रोजेक्ट्स।

2035 तक (₹65,500 करोड़): हरित हाइड्रोजन/अमोनिया क्षमता दोगुनी करना, 1 GW अतिरिक्त सोलर/विंड, और बेहतर CCUS तकनीक।

2038 तक (₹38,000 करोड़): मुख्यतः 1 GW ऑफशोर विंड प्रोजेक्ट्स और 1 Mt/वर्ष CCUS क्षमता।

10 GW नवीकरणीय ऊर्जा लक्ष्य

ONGC का 2030 तक 10 GW नवीकरणीय ऊर्जा क्षमता हासिल करने का लक्ष्य है, जो वर्तमान 193 MW से एक विशाल छलांग है। कंपनी ने हाल ही में निम्नलिखित महत्वपूर्ण अधिग्रहण किए हैं:

- Ayana Renewable Power: ₹6,248 करोड़ में अधिग्रहण, 2.1 GW परिचालन और 2 GW निर्माणाधीन परिसंपत्तियां

- PTC Energy Ltd: ₹925 करोड़ में अधिग्रहण, 288 MW विंड पावर क्षमता

NTPC Green के साथ JV: समान भागीदारी के आधार पर संयुक्त उद्यम

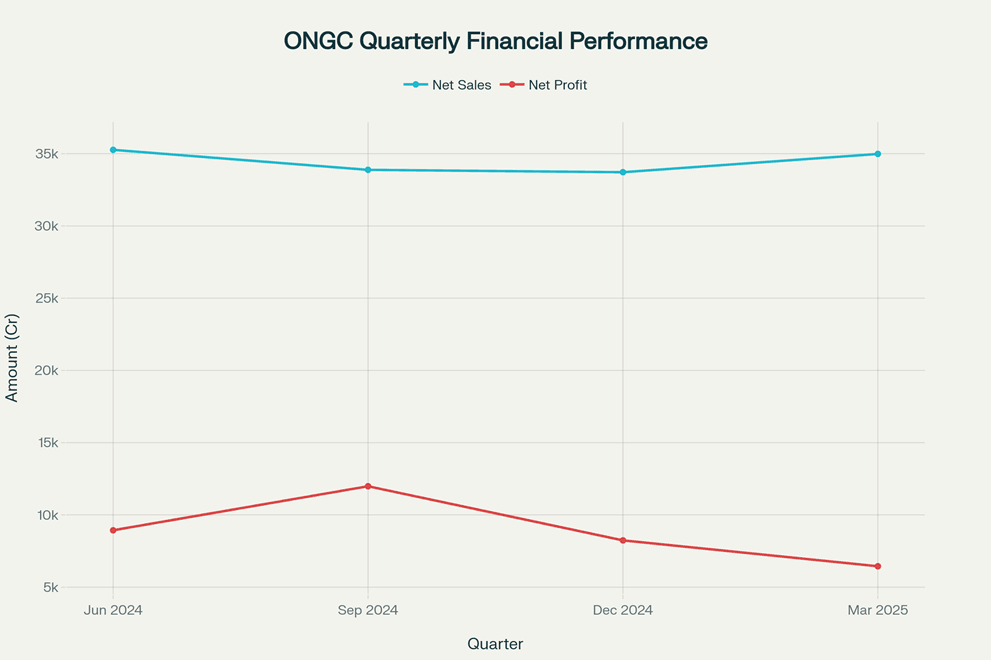

ONGC की तिमाही वित्तीय प्रदर्शन का रुझान

डिजिटल रूपांतरण और AI का उपयोग

AI-पावर्ड ऑपरेशन्स

ONGC डिजिटल रूपांतरण में अग्रणी भूमिका निभा रहा है। कंपनी ने Well Information System (WIS) लॉन्च किया है, जो जेनेरेटिव AI से संचालित है और ड्रिलिंग तथा वेल सर्विसेज में क्रांति ला रहा है।

AI का उपयोग निम्नलिखित क्षेत्रों में:

- प्रेडिक्टिव मेंटेनेंस: 98% सटीकता के साथ उत्पादन पूर्वानुमान

- गांधार ऑयल फील्ड: AI/ML तकनीकों से reservoir modeling में सुधार

- रियल-टाइम डेटा एनालिटिक्स: HPE GreenLake प्लेटफॉर्म पर SAP S/4HANA

- रिजर्वॉयर मैनेजमेंट: Neural networks से enhanced oil recovery

डिजिटल इन्फ्रास्ट्रक्चर आधुनिकीकरण

ONGC ने HPE GreenLake cloud services के साथ अपने मिशन-क्रिटिकल infrastructure को modernize किया है। यह edge-to-cloud platform कंपनी को:

- Real-time data processing में सुधार

- Analytics की speed बढ़ाना

- Fault-tolerant operations सुनिश्चित करना

- Network latency कम करना

प्रमुख एक्सप्लोरेशन प्रोजेक्ट्स

कृष्णा गोदावरी (KG) बेसिन का विकास

ONGC का KG-DWN-98/2 (KG-D5) ब्लॉक भारत के तेल उत्पादन में 7% योगदान देने की क्षमता रखता है। वर्तमान स्थिति:

- वर्तमान उत्पादन: 34,000 बैरल प्रति दिन (bpd) तेल, 4.0 mmscmd गैस

- लक्ष्य उत्पादन: 45,000 bpd तेल, 10+ mmscmd गैस

- कुल कुएं: 26 में से 13 तेल उत्पादक और 7 गैस उत्पादक

- अपेक्षित पीक प्रोडक्शन: अगले 9-10 वर्षों तक

मुंबई हाई फील्ड पुनरुद्धार

ONGC ने BP के साथ मुंबई हाई फील्ड के लिए तकनीकी सेवा प्रदाता (TSP) समझौता किया है। इस साझेदारी से अपेक्षित लाभ:

- तेल उत्पादन में 44% वृद्धि: 45.47 MMT से 65.41 MMT तक

- गैस उत्पादन में 89% वृद्धि: 24.94 BCM से 47.22 BCM तक

- ONGC को अतिरिक्त रेवेन्यू: $10.3 बिलियन (10 वर्ष की अवधि में)

- BP की भूमिका: Technical expertise और advanced recovery technologies

कारोबार के मुख्य खंड और भविष्य की रणनीति

चार–स्तंभीय विकास रणनीति

ONGC ने एक diversified energy company बनने के लिए चार मुख्य क्षेत्रों पर फोकस किया है:

1. E&P (Exploration & Production): मूल व्यापार को मजबूत बनाना

2. Oil-to-Chemicals: पेट्रोकेमिकल व्यापार में विस्तार

3. Renewables: नवीकरणीय ऊर्जा में बड़े निवेश

4. RLNG (Regasified LNG): प्राकृतिक गैस आपूर्ति श्रृंखला में विस्तार

अंतर्राष्ट्रीय विस्तार योजना

ONGC Videsh के माध्यम से कंपनी 15 देशों में सक्रिय है और आने वाले वर्षों में international portfolio का विस्तार करने की योजना है। मुख्य फोकस क्षेत्र:

- Middle East में strategic partnerships

- Latin America में exploration opportunities

- Africa में upstream projects

- CIS countries में joint ventures

वित्तीय प्रदर्शन और भविष्य के लक्ष्य

FY25 के परिणाम और आगे की योजना

FY25 वित्तीय हाइलाइट्स:

- कुल रेवेन्यू: ₹6,63,262 करोड़ (+12% YoY)

- नेट प्रॉफिट: ₹38,329 करोड़ (-28% YoY)

- कैपेक्स: ₹62,000+ करोड़ (रिकॉर्ड निवेश)

- डिविडेंड: ₹12.25 प्रति शेयर (सर्वकालिक उच्च)

आगामी वर्षों की योजना:

- FY26 कैपेक्स: ₹35,000-40,000 करोड़

- FY29 तक संभावित कैपेक्स: ₹45,000 करोड़

- Oil production growth target: 2026-2030 में 10-12% वार्षिक वृद्धि

डिविडेंड पॉलिसी और शेयरहोल्डर रिटर्न्स

ONGC की मजबूत डिविडेंड पॉलिसी निवेशकों के लिए आकर्षक है:

- FY25 डिविडेंड यील्ड: 5.22% (industry-leading)

- Payout ratio: 30-45% (sustainable level)

- लगातार डिविडेंड का इतिहास: पिछले 6 वर्षों में consistency

कार्बन न्यूट्रैलिटी और पर्यावरणीय पहल

2038 नेट–जीरो रोडमैप

ONGC भारत की पहली तेल कंपनी है जिसने detailed net-zero plan जारी किया है:

कार्बन उत्सर्जन में कमी के लक्ष्य:

- 9 million tonnes CO2 equivalent emissions का offset

- Zero gas flaring by 2030: ₹5,000 करोड़ का निवेश

- 17% emissions reduction पिछले 5 वर्षों में हासिल

प्रमुख पर्यावरणीय प्रोजेक्ट्स:

- Carbon Capture and Storage (CCUS): 500 kt/year capacity by 2030

- Green Hydrogen Production: 180 kt/year target

- Offshore Wind Projects: 1.5 GW by 2038

- Pumped Storage Hydro: 3 GW capacity development

प्रतिस्पर्धी विश्लेषण और बाजार की स्थिति

प्रमुख प्रतिस्पर्धियों से तुलना

| मेट्रिक | ONGC | Oil India | Reliance (O&G) | IOCL |

| मार्केट कैप | ₹2,95,499 Cr | ₹69,285 Cr | ₹19,30,813 Cr | ₹2,03,431 Cr |

| P/E रेशियो | 8.13 | 9.2 | 23.5 | 15.2 |

| डिविडेंड यील्ड | 5.22% | 4.8% | 0.8% | 3.2% |

| रेवेन्यू ग्रोथ | +12% | +8% | +15% | +10% |

प्रतिस्पर्धी लाभ

ONGC की मुख्य ताकतें:

- भारत के सबसे बड़े proven oil reserves (6.3 billion tonnes)

- Maharatna PSU status से government backing

- 11,000+ km pipeline network

- Vertically integrated business model

- Strong R&D capabilities और technical expertise

विशेषज्ञ राय और शेयर टारगेट प्राइस

एनालिस्ट रेकमेंडेशन्स (2025) प्रमुख ब्रोकरेज हाउसेज के target prices:

| ब्रोकरेज | रेटिंग | टारगेट प्राइस | अपसाइड |

| ICICI Securities | BUY | ₹350 | 49% |

| Anand Rathi | BUY | ₹290 | 24% |

| Emkay Global | BUY | ₹280 | 19% |

| Choice Broking | BUY | ₹320 | 36% |

| The Tax Heaven | BUY | ₹300-350 | 28-49% |

Consensus Rating: 28 analysts में से 19 ने ‘BUY’ rating दी है।

Investment Thesis

Long-term Positives:

- Strong dividend yield (5.22%) income investors के लिए attractive

- Green energy transition से future growth opportunities

- Government backing और strategic importance

- Undervalued at current P/E of 8.13

Near-term Challenges:

- Crude oil price volatility

- Production decline in mature fields

- Subsidy burden from government policies

- Environmental regulations का बढ़ता pressure

जोखिम कारक और चुनौतियां

मुख्य जोखिम

कमोडिटी प्राइस रिस्क: Global crude oil prices में volatility का direct impact।

सब्सिडी बर्डन: Government fuel subsidy policies का नकारात्मक प्रभाव।

Aging Fields: Mumbai High जैसे mature fields में production decline।

Environmental Regulations: Carbon emissions reduction के लिए बढ़ते compliance costs।

भविष्य की संभावनाएं (2025-2030)

रेवेन्यू ग्रोथ ड्राइवर्स

Core E&P Business: KG basin और deepwater projects से production boost।

Green Energy Revenue: 2030 तक ONGC Green से ₹6,000 करोड़ EBITDA की उम्मीद।

Petrochemicals Expansion: O2C (Oil-to-Chemicals) business में diversification।

Digital Transformation: AI और automation से operational efficiency में सुधार।

Strategic Partnerships

Technology Collaborations: BP, Shell जैसी international majors के साथ partnerships।

Joint Ventures: NTPC Green, PTC Energy जैसे strategic acquisitions।

R&D Investments: IIT partnerships और indigenous technology developmen।

निवेश सुझाव और रणनीति

निवेश की दृष्टि से

Suitable for:

- Dividend-focused investors: 5.22% yield attractive है

- Value investors: P/E 8.13 और P/B 0.86 undervalued suggests करता है

- Long-term investors: Green transition से future upside potential

- PSU stock enthusiasts: Government backing और strategic importance

SIP रणनीति

Systematic Investment Plan में निवेश करना बेहतर हो सकता है क्योंकि:

- Oil price volatility के कारण short-term fluctuations

- Long-term growth story intact है

- Regular dividend income मिलती रहेगी

- Rupee cost averaging का फायदा मिलेगा

Risk Management

Portfolio Allocation: Total portfolio का 5-10% तक allocation करना safe है।

Monitoring Parameters:

- Crude oil prices (WTI/Brent)

- Government subsidy policies

- Quarterly production figures

- Green energy project progress

निष्कर्ष

ONGC भारत की energy security के लिए महत्वपूर्ण कंपनी है जो traditional oil & gas business से diversified energy company में transform हो रही है। ₹2 लाख करोड़ के green energy investment, 10 GW renewable capacity target, और digital transformation initiatives से company का long-term outlook positive है।

मुख्य निवेश तर्क:

- Strong dividend yield (5.22%) income investors के लिए

- Undervalued stock current P/E 8.13 पर

- Green energy transformation future growth opportunities

- Government backing और strategic importance

- Technology partnerships से production enhancement

रिस्क फैक्टर्स:

- Crude oil price volatility

- Subsidy burden from government

- Environmental regulations

- Competition from private players

Investment Recommendation: Long-term investors के लिए SIP mode में निवेश करना उचित है। Target price ₹300-350 के साथ 28-49% upside potential है। हालांकि, oil sector की volatility को देखते हुए risk management जरूरी है।

महत्वपूर्ण चेतावनी: यह विश्लेषण केवल शैक्षणिक उद्देश्यों के लिए है। निवेश से पहले अपने वित्तीय सलाहकार से परामर्श लें। तेल और गैस sector में निवेश commodity price risks के अधीन है।

आपने कभी stocks में invest किया है? आपका experience कैसा रहा?

इस post को उन दोस्तों के साथ share करें जो investing में interested हैं। इस post को अपने WhatsApp groups में share करें और अपने friends की financial literacy बढ़ाने में help करें!”

- Comment section में अपना investment experience share करें – आपकी story दूसरों की help कर सकती है!”

- “आपके कोई questions हैं? Comment में पूछें, मैं personally reply करूंगा।”