HDFC Bank का इतिहास 1994 to 2025, सेवाएँ और सफलता की कहानी || HDFC बैंक का शेयर खरीदना सही है?

एचडीएफसी बैंक लिमिटेड (HDFC Bank) भारत की सबसे बड़ी प्राइवेट सेक्टर बैंक है, जो मार्केट कैपिटलाइजेशन के आधार पर देश की तीसरी सबसे बड़ी कंपनी है। जुलाई 2023 में HDFC Limited के साथ विलय के बाद, बैंक का स्केल और पहुंच काफी बढ़ गई है। जून 2025 की तिमाही में बैंक ने ₹531.7 बिलियन का नेट रेवेन्यू और ₹181.6 बिलियन का नेट प्रॉफिट हासिल किया है।

HDFC बैंक की पहली ब्रांच

पहली ब्रांच: मुंबई के Sandoz House में खुली थी।

लॉन्च की तारीख: 1995 में ग्राहकों के लिए सेवाएं शुरू हुईं

- IPO: 1995 में HDFC बैंक का IPO लॉन्च हुआ था।

- Aditya Puri: बैंक के पहले और सबसे लंबे समय तक सेवा करने वाले CEO (1994–2020)

- Merge: 2023 में HDFC Ltd और HDFC Bank का विलय हुआ – भारत का अब तक का सबसे बड़ा मर्जर।

कंपनी का व्यापारिक मॉडल और संरचना

मुख्य व्यापारिक खंड

HDFC Bank का व्यापारिक मॉडल तीन मुख्य स्तंभों पर आधारित है:

रिटेल बैंकिंग (60-65% रेवेन्यू योगदान): व्यक्तिगत ग्राहकों, वेतनभोगी पेशेवरों, और छोटे व्यवसायों को सेवा प्रदान करता है। इसमें होम लोन, पर्सनल लोन, ऑटो लोन, क्रेडिट कार्ड, और बचत खाते शामिल हैं।

कॉर्पोरेट और होलसेल बैंकिंग (25-30% योगदान): बड़े कॉर्पोरेट्स, PSUs, और बहुराष्ट्रीय कंपनियों को कमर्शियल बैंकिंग, ट्रेड फाइनेंस, और कैश मैनेजमेंट सेवाएं प्रदान करता है।

ट्रेजरी ऑपरेशन्स (8-10% योगदान): निवेश पोर्टफोलियो प्रबंधन, विदेशी मुद्रा व्यापार, और मनी मार्केट ऑपरेशन्स शामिल हैं।

डिजिटल रूपांतरण और तकनीकी नेतृत्व

HDFC Bank ने 2025 में GenAI प्लेटफॉर्म लॉन्च किया है और 15 से अधिक “लाइटहाउस प्रोग्राम्स” शुरू किए हैं। बैंक अपने कुल वार्षिक खर्च का 6-7% प्रौद्योगिकी पर निवेश करता है। AI-powered चैटबॉट EVA ने 5 मिलियन से अधिक ग्राहक प्रश्नों को संभाला है।

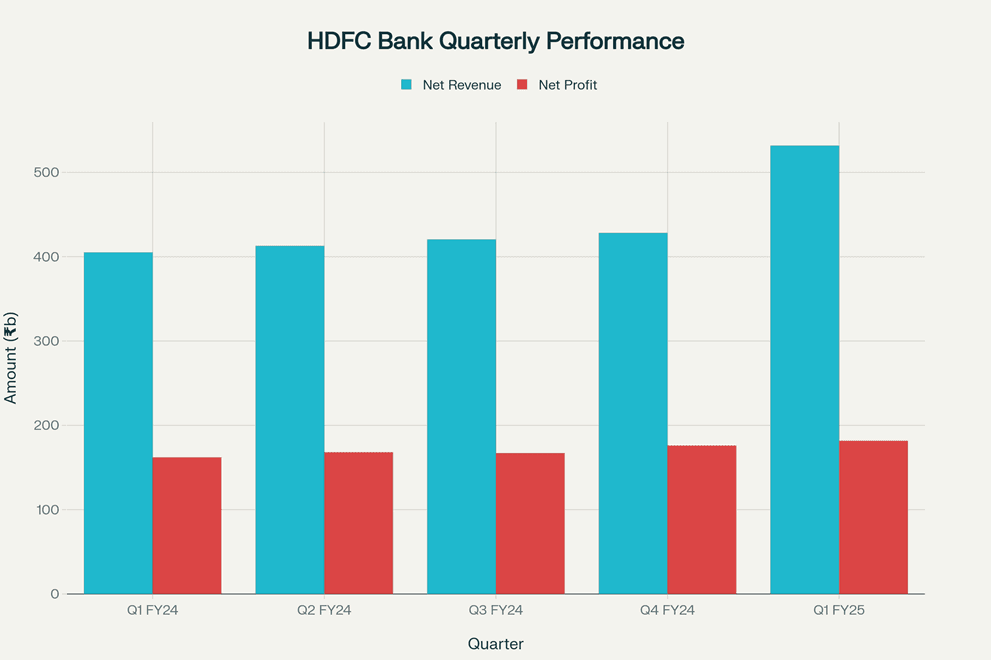

HDFC Bank की तिमाही वित्तीय प्रदर्शन Q1 FY24 से Q1 FY26 तक

वित्तीय प्रदर्शन और मुख्य मेट्रिक्स

Q1 FY26 के परिणाम (जून 2025)

बैंक के जून 2025 तिमाही के मुख्य आंकड़े निम्नलिखित हैं:

- नेट रेवेन्यू: ₹531.7 बिलियन (HDB Financial Services के IPO से ₹91.3 बिलियन के ट्रांजैक्शन गेन सहित)

- नेट इंटरेस्ट इनकम: ₹314.4 बिलियन (5.4% YoY वृद्धि)

- नेट प्रॉफिट: ₹181.6 बिलियन (12.2% YoY वृद्धि)

- कोर NIM: 3.35% (पिछली तिमाही के 3.46% से कम)

- RoA: 1.94%

- RoE: 14.4%

परिसंपत्ति गुणवत्ता और जोखिम प्रबंधन

HDFC Bank की परिसंपत्ति गुणवत्ता स्थिर बनी हुई है:

- Gross NPA: 1.40% (कृषि को छोड़कर 1.14%)

- Net NPA: 0.47%

- Capital Adequacy Ratio: 19.88%

- Tier 1 CAR: 17.8%

बैंक ने तिमाही में ₹90 बिलियन का फ्लोटिंग प्रोविजन और ₹17 बिलियन का अतिरिक्त कंटिंजेंट प्रोविजन बनाया है।

शेयर बाजार में प्रदर्शन और मूल्यांकन

वर्तमान शेयर मूल्य और वैल्यूएशन

4 अगस्त 2025 तक HDFC Bank के मुख्य मेट्रिक्स हैं:

- शेयर प्राइस: ₹2,004-₹2,012

- 52-सप्ताह रेंज: ₹1,593.30 – ₹2,037.70

- मार्केट कैप: ₹15,27,448 करोड़

- P/E रेशियो: 21.64

- P/B रेशियो: 2.89

- डिविडेंड यील्ड: 1.10%

- 1-साल रिटर्न: +20.06%

विशेषज्ञों के लक्ष्य मूल्य

47 विश्लेषकों में से 40 ने स्टॉक को “BUY” रेटिंग दी है:

- BNP Paribas: ₹2,550 (27% अपसाइड)

- Goldman Sachs: ₹2,087 (4% अपसाइड)

- Prabhudas Lilladher: ₹2,025

- ICICI Securities: ₹2,000-₹2,200

- Ventura Securities: ₹2,350 (17% अपसाइड)

प्रतिस्पर्धी विश्लेषण और बाजार की स्थिति

मुख्य प्रतिस्पर्धियों से तुलना

HDFC Bank vs अन्य प्रमुख बैंकों की तुलना:

| मेट्रिक | HDFC Bank | ICICI Bank | Axis Bank | SBI |

| मार्केट कैप | ₹15,27,448 Cr | ₹10,00,997 Cr | ₹3,68,245 Cr | ₹7,45,820 Cr |

| RoA | 1.94% | 2.1% | 1.8% | 0.8% |

| NIM | 3.35% | 4.41% | 3.8% | 3.1% |

| GNPA | 1.40% | 2.15% | 1.65% | 2.8% |

प्रतिस्पर्धी लाभ

HDFC Bank के मुख्य फायदे हैं:

- सबसे बड़ा प्राइवेट बैंक नेटवर्क (9,499 शाखाएं)

- मजबूत ब्रांड रिकॉग्निशन और ग्राहक विश्वास

- उन्नत डिजिटल बैंकिंग प्लेटफॉर्म

- बेहतर परिसंपत्ति गुणवत्ता और जोखिम प्रबंधन

- विविधीकृत रेवेन्यू स्ट्रीम्स

SWOT विश्लेषण

ताकतें (Strengths)

मजबूत बाजार उपस्थिति: भारत में सबसे बड़ा प्राइवेट बैंक नेटवर्क और मजबूत ब्रांड इक्विटी।

तकनीकी नवाचार: डिजिटल बैंकिंग में अग्रणी, AI और GenAI प्लेटफॉर्म का सफल implementation।

जोखिम प्रबंधन: उत्कृष्ट परिसंपत्ति गुणवत्ता और मजबूत कैपिटल एडिक्वेसी।

कमजोरियां (Weaknesses)

CASA अनुपात में गिरावट: 33.9% (merger के कारण चुनौती)।

उच्च वैल्यूएशन: P/E 21.64 और P/B 2.89 उच्च स्तर पर।

ग्रामीण उपस्थिति की कमी: ICICI Bank की तुलना में कम ग्रामीण पहुंच।

अवसर (Opportunities)

डिजिटल परिवर्तन: AI और फिनटेक पार्टनरशिप से बड़े अवसर।

ग्रामीण विस्तार: अनटैप्ड मार्केट में growth potential।

Cross-selling: Merger के बाद product portfolio का बेहतर उपयोग।

खतरे (Threats)

फिनटेक प्रतिस्पर्धा: डिजिटल payment कंपनियों से बढ़ती चुनौत।

साइबर सिक्यूरिटी जोखिम: डिजिटलाइजेशन के साथ बढ़ते खतरे।

नियामक चुनौतियां: RBI की बदलती नीतियों का प्रभाव।

HDFC-HDFC Bank मर्जर का प्रभाव

मर्जर के फायदे

जुलाई 2023 में पूर्ण हुए मर्जर के मुख्य लाभ हैं:

बढ़ा हुआ स्केल: कंबाइंड entity का बैलेंस शीट ₹22 लाख करोड़ तक पहुंचा।

कम फंडिंग कॉस्ट: HDFC Ltd की बॉरोइंग-डिपेंडेंट मॉडल से डिपॉजिट-बेस्ड मॉडल में रूपांतरण।

Cross-selling अवसर: होम लोन और बैंकिंग सेवाओं का बेहतर integration।

ज्यादा product portfolio: wealth management से लेकर insurance तक विस्तृत रेंज।

चुनौतियां

CD Ratio की समस्या: मर्जर के बाद 110% तक पहुंचा, अब 96.5% पर नियंत्रित।

CASA Ratio में गिरावट: 38% से घटकर 33.9%।

Integration challenges: दो अलग corporate cultures को मिलाने की चुनौती।

भविष्य की संभावनाएं और रणनीति

2025-2030 दृष्टिकोण

डिजिटल बैंकिंग विस्तार: GenAI platform और lighthouse programs का विस्तार।

क्रेडिट ग्रोथ रिकवरी: CASA ratio सुधार के साथ lending growth में सुधार की उम्मीद।

Margin Improvement: Rate cuts के साथ NIM में gradual सुधार।

Subsidiary Growth: HDFC Life, HDFC AMC, और HDB Financial Services की मजबूत वृद्धि।

Technology Roadmap

AI Implementation: 15+ lighthouse programs के माध्यम से operational efficiency में सुधार।

Real-time Credit Decisioning: FY26 में substantial progress की उम्मीद।

Digital Factory & Enterprise Factory: Modern tech stack और cloud-native applications।

निवेश सुझाव और जोखिम मूल्यांकन

निवेश की दृष्टि से

Long-term Investment: मजबूत fundamentals के साथ लंबी अवधि के लिए उपयुक्त।

Systematic Investment: SIP के रूप में निवेश करना बेहतर हो सकता है।

Risk Profile: Conservative से moderate risk investors के लिए suitable।

मुख्य जोखिम कारक

High Valuations: Current P/E और P/B ratios उच्च स्तर पर।

CASA Challenge: Deposit mix को सुधारने में समय लग सकता है।

Regulatory Risks: Banking sector में नियामक बदलाव का प्रभाव।

Competition: Fintech companies से बढ़ती प्रतिस्पर्धा।

विशेषज्ञ राय और बाजार धारणा

संस्थागत निवेशक गतिविधि

विदेशी निवेशक: Shareholding 32.24% से बढ़कर 33.38% हो गई।

घरेलू संस्थागत निवेशक: हिस्सेदारी 28.03% से घटकर 26.68% हुई।

Analyst Consensus

Strong Buy: 20 analysts

Buy: 17 analysts

Hold: 3 analysts

Average Target Price: ₹2,180 (8-10% upside potential)

निष्कर्ष

HDFC Bank भारत की सबसे मजबूत और विश्वसनीय प्राइवेट बैंक है। HDFC Limited के साथ merger के बाद, बैंक का scale और capabilities काफी बढ़ गए हैं। Digital transformation, strong risk management, और diversified business model इसकी मुख्य ताकतें हैं।

हालांकि current valuations उच्च हैं और CASA ratio में चुनौती है, long-term fundamentals मजबूत बने हुए हैं। 47 analysts में से 40 का ‘BUY’ recommendation और ₹2,000-₹2,550 का target price range इसकी growth potential को दर्शाता है।

निवेश सुझाव: Long-term investors के लिए SIP mode में निवेश करना उचित हो सकता है। Short-term में volatility हो सकती है, लेकिन 3-5 साल के horizon में अच्छे returns की संभावना है।

महत्वपूर्ण चेतावनी: यह विश्लेषण केवल शैक्षणिक उद्देश्यों के लिए है। निवेश से पहले अपने वित्तीय सलाहकार से परामर्श लें। शेयर बाजार में निवेश बाजार जोखिमों के अधीन है।

आपने कभी penny stocks में invest किया है? आपका experience कैसा रहा?

इस post को उन दोस्तों के साथ share करें जो investing में interested हैं। इस post को अपने WhatsApp groups में share करें और अपने friends की financial literacy बढ़ाने में help करें!”

- Comment section में अपना investment experience share करें – आपकी story दूसरों की help कर सकती है!”

- “आपके कोई questions हैं? Comment में पूछें, मैं personally reply करूंगा।”