Vodafone Idea

वोडाफोन आइडिया लिमिटेड (Vi) भारत की तीसरी सबसे बड़ी दूरसंचार कंपनी है, लेकिन पिछले पाँच वर्षों में इसके सामने पूँजी निवेश, ऋण बोझ और ग्राहक चरणभंग जैसी कई गंभीर चुनौतियाँ रही हैं। यह ब्लॉग पोस्ट कंपनी की वर्तमान स्थिति, वित्तीय सेहत, कारोबारी रणनीति और भविष्य की योजनाओं का गहराई से परीक्षण करता है।

नीचे दी गई प्रमुख जानकारियाँ नवीनतम तिमाही (Q4 FY25) और वार्षिक (FY25) आँकड़ों पर आधारित हैं

1. परिचय

वोडाफोन ग्रुप PLC और आदित्य बिड़ला ग्रुप की साझेदारी से बनी Vi ने 2018 में विलय के बाद 4G पर ध्यान केंद्रित किया, पर 5G लॉन्च में जियो-एयरटेल से पीछे रह गई। कंपनी के पास 8,005 MHz से अधिक स्पेक्ट्रम, 198.2 मिलियन ग्राहक और 126.4 मिलियन 4G यूज़र हैं।

2. वित्तीय प्रदर्शन

2.1 राजस्व व लाभप्रदता

- FY25 राजस्व ₹43,571 करोड़; YoY वृद्धि 2.2%

- Q4 FY25 शुद्ध घाटा ₹7,166 करोड़; घाटा YoY 6.6% घटा, पर अब भी गंभीर

- EBITDA मार्जिन Q4 FY25 में 42.3% पर स्थिर रहा, पर वित्त लागत (₹6,471 करोड़) पूरे लाभ को नकारात्मक बना देती है।

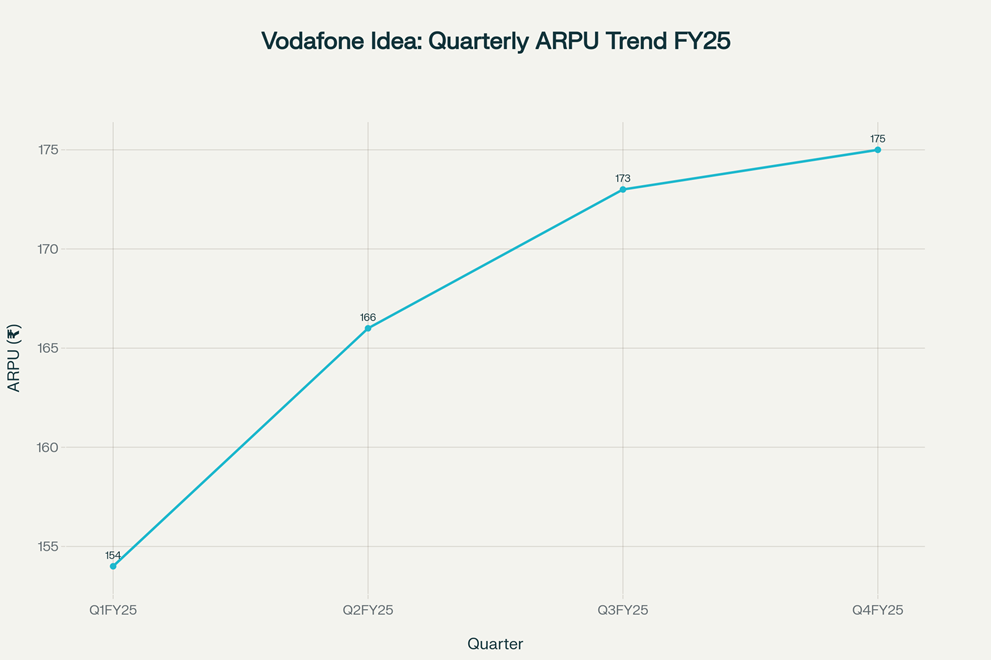

2.2 एआरपीयू रुझान

ताजा टैरिफ बढ़ोतरी और प्रीमियम प्लान अपग्रेड से FY25 के चारों क्वॉर्टर में एआरपीयू लगातार बढ़ा—₹154, ₹166, ₹173 और ₹175।

Vodafone Idea Average Revenue Per User is steadily rising across FY25.

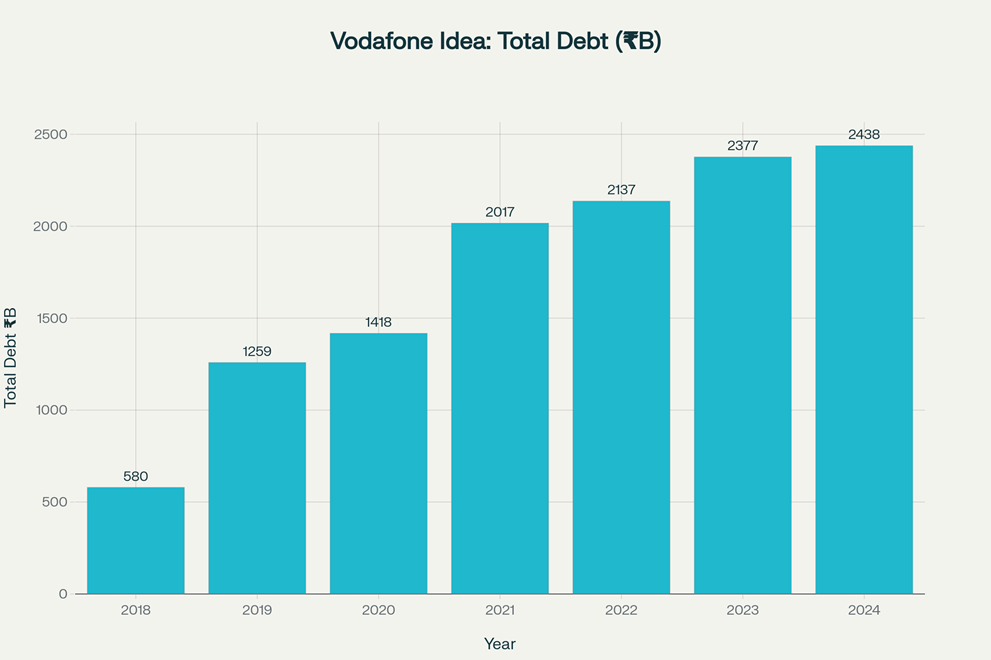

2.3 ऋण स्थितियाँ

कुल देनदारी FY24 अंत तक ₹2.44 लाख करोड़; इसमें 90% से अधिक सरकारी बकाया (AGR व स्पेक्ट्रम) है। वित्त लागत कंपनी के परिचालन लाभ को खा जाती है, जिससे सतत नकदी उत्पत्ति कठिन हो जाती है।

Vodafone Idea’s total debt has more than quadrupled since 2018.

3. कैपिटल स्ट्रक्चर और Share Holding Pattern

Vodafone Idea

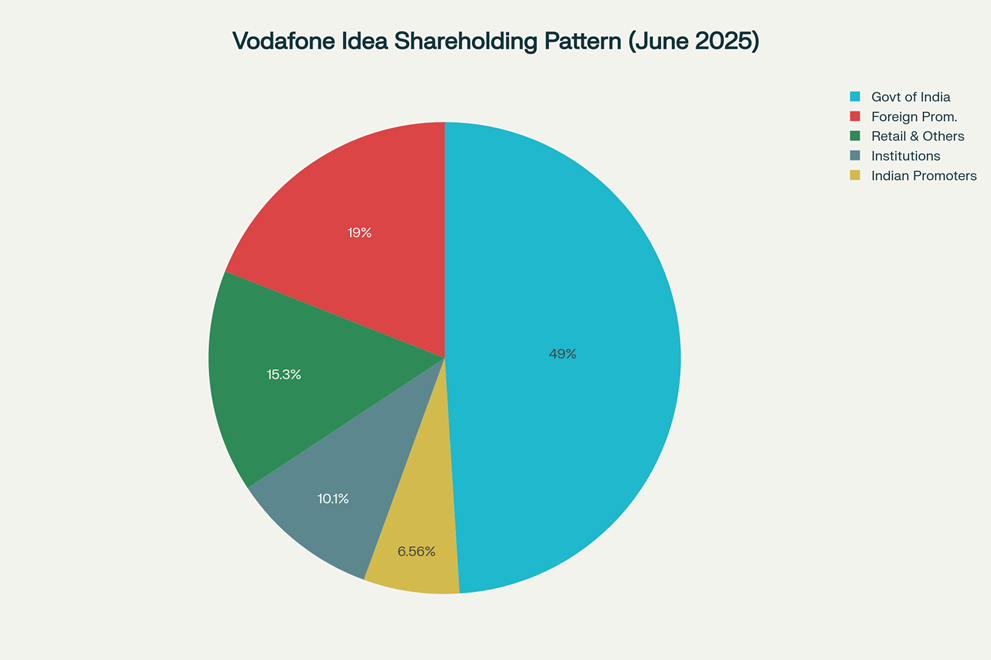

2025 में सरकार ने ₹36,950 करोड़ स्पेक्ट्रम ब्याज को इक्विटी में बदलकर 49% हिस्सेदारी ले ली, जिससे प्रमोटरों की कुल हिस्सेदारी घटकर ~25.6% रह गई।

Ownership of Vodafone Idea is now dominated by the Government at 49%.

Vodafone Idea

4. परिचालन संकेतक

| संकेतक | FY24 | FY25 | बदलाव |

| कुल ग्राहक (मिलियन) | 205.3 | 198.2 | -3.5% |

| 4G ग्राहक (मिलियन) | 122.9 | 126.4 | +2.8% |

| औसत डाटा उपयोग (GB/माह) | 15.8 | 16.2 | +2.5% |

| टावर लोकेशन (हज़ार) | 183.4 | 186.8 | +1.9% |

5. रणनीतिक पहलकदमियाँ

5.1 ₹55,000 करोड़ कैपेक्स कार्यक्रम

- 17 प्राथमिक सर्किलों में 4G कवरेज व क्षमता विस्तार।

- 900 MHz बैंड पर 4G—24×7 इन-डोर कवरेज बेहतर करने हेतु

- 5G NSA रोल-आउट: मुंबई (मार्च 2025) के बाद दिल्ली-NCR, बेंगलुरु, पटना सहित 23 शहरों में अगस्त 2025 तक

- तीन वर्षों में वार्षिक ~₹18,000 करोड़ निवेश लक्ष्य प्रारम्भिक ऑर्डर जारी।

5.2 वित्त संकलन रोडमैप

- अप्रैल 2024 का ₹18,000 करोड़ FPO 7x सब्स्क्राइब हुआ; इश्यू प्राइस ₹10-11।

- बैंकों से ₹25,000 करोड़ दीर्घकालिक ऋण के लिए SBI के नेतृत्व में वार्ता चल रही है।

- संस्थागत रेटिंग अपग्रेड (BBB-) ने उधारी की संभावनाएँ बढ़ाईं।

5.3 टैरिफ रणनीति

सीईओ के अनुसार भारतीय एआरपीयू वैश्विक न्यूनतम है; डेटा उपयोग बढ़ने के अनुपात में दाम फिर बढ़ाने होंगे। कंपनी अगले 18 महीनों में “भारी-उपयोगकर्ता अधिक भुगतान” मॉडल की वकालत कर रही है।

6. जोखिम और चुनौतियाँ

- AGR बकाया राहत अनिश्चित – सुप्रीम कोर्ट ने मई 2025 में आंशिक माफी याचिका को खारिज किया; सरकार ने आगे छूट से इंकार किया है।

- उच्च ऋण–सेवा दबाव – FY26 से वार्षिक ₹18,000 करोड़ AGR किस्तें शुरू होंगी, जो मौजूदा नकदी प्रवाह से अधिक हैं।

- ग्राहक क्षरण – 5G विलंब के कारण FY25 में 17.3 मिलियन सक्रिय यूज़र कम हुए।

- प्रतिस्पर्धी तीव्रता – जियो-एयरटेल ने अखिल भारतीय स्टैंडअलोन 5G रोल-आउट पूरा कर लिया, Vodafone idea को QoS व ब्रॉडबैंड अनुभव में अंतर पाटना होगा।

7. अवसर

- 5G FWA व एंटरप्राइज़ सेवाएँ – कॉरपोरेट ग्राहकों के लिए 5G SLAs व प्राइवेट नेटवर्क की माँग उभर रही है।

- ARPU उछाल – जुलाई 2024 टैरिफ वृद्धि का पूर्ण-वर्ष प्रभाव FY26 में दिखाई देगा; उद्योग-व्यापी अगले राउंड से ARPU ₹200+ संभव।

- सरकारी हिस्सेदारी – सरकार स्वस्थ प्रतिस्पर्धा बनाये रखने हेतु हितधारक है; नियामकीय राहत या भुगतान अवधि बढ़ोतरी के द्वार खुले रह सकते हैं।

8. निवेशकों के लिए

| पैरामीटर | स्थिति | आकलन |

| शेयर-प्राइस ट्रेंड (1 वर्ष) | -53% | उच्च जोखिम |

| बुक वैल्यू | -₹9.85 प्रति शेयर | ऋणाधित |

| इंटरेस्ट कवरेज | <0.2x | संवेदनशील |

| संभावित ट्रिगर | ऋण जुटाव + 5G लॉन्च | अपसाइड |

| प्रमुख जोखिम | नकदी संकट, AGR किस्तें | डाउनसाइड |